Was versteht man unter dem Markt für Industriemaschinen – Definition, Umfang und Bedeutung?

Der Markt für Industriemaschinen umfasst alle Anlagen, Geräte und Werkzeuge, die in der industriellen Produktion eingesetzt werden, um Rohstoffe zu verarbeiten, Bauteile zu fertigen oder Endprodukte zu verpacken. Er deckt ein breites Produktportfolio ab, das von Verpackungsmaschinen über Lebensmittelverarbeitungsgeräte bis hin zu Metallumformungs‑Werkzeugmaschinen reicht. Der Markt ist von hoher strategischer Bedeutung, weil er die Basis für die Wertschöpfung in zahlreichen Branchen bildet – von der Lebensmittelindustrie über die Automobilproduktion bis hin zur Bau- und Holzverarbeitung. Seine Größe von 262,09 Milliarden Euro im Jahr 2026 verdeutlicht die enorme wirtschaftliche Relevanz und das Investitionspotenzial für Unternehmen, die in Fertigungs- und Automatisierungstechnologien tätig sind.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den Markt für Industriemaschinen?

Haupttreiber sind die fortschreitende Automatisierung, die Nachfrage nach höherer Energieeffizienz und die Notwendigkeit flexibler Produktion in einer zunehmend digitalisierten Wirtschaft. Gleichzeitig wirken regulatorische Auflagen zu Emissionen und Arbeitssicherheit als Einschränkungen, die zusätzliche Investitionen erfordern. Zu den größten Herausforderungen zählen volatile Rohstoffpreise, Fachkräftemangel und die Komplexität globaler Lieferketten. Chancen ergeben sich aus der Integration von Industrie‑4‑0‑Lösungen, dem wachsenden Bedarf an nachhaltigen Produktionssystemen und dem Ausbau von Service‑ und After‑Sales‑Geschäftsmodellen, die wiederkehrende Einnahmen sichern.

Welche Wachstumstrends prägen den Markt für Industriemaschinen aktuell?

Derzeit dominieren vier Trends das Marktgeschehen: 1) die Digitalisierung von Produktionsanlagen durch Sensorik, Cloud‑Analytics und KI‑gestützte Optimierung; 2) die zunehmende Modularisierung von Maschinen, die eine schnelle Umrüstung ermöglicht; 3) der Trend zu energieeffizienten Antrieben und Wärmerückgewinnung, insbesondere im Bereich der Lebensmittelverarbeitung; 4) die wachsende Nachfrage nach spezialisierten Verpackungsmaschinen, die den steigenden Online‑Handel unterstützen. Diese Trends treiben die Investitionen in neue Maschinentypen und Dienstleistungen voran.

Wie hat die COVID‑19‑Pandemie den Markt für Industriemaschinen beeinflusst und wie verläuft die Erholung?

Die Pandemie führte 2020 zu einer kurzzeitigen Produktionspause und zu Lieferkettenunterbrechungen, was die Auftragslage für viele Hersteller vorübergehend schwächte. Gleichzeitig beschleunigte sie die Digitalisierung, weil Unternehmen ihre Abhängigkeit von manuellen Prozessen reduzieren wollten. Seit 2021 ist ein robustes Erholungstempo erkennbar, unterstützt durch staatliche Förderprogramme für Investitionen in moderne Produktionstechnologien. Das gesteigerte Vertrauen in automatisierte Systeme hat die Nachfrage nach Industrie‑4‑0‑fähigen Maschinen weiter angekurbelt.

Wie sieht die Wettbewerbslandschaft im Markt für Industriemaschinen aus – wer sind die wichtigsten Akteure und welche Konsolidierungstendenzen gibt es?

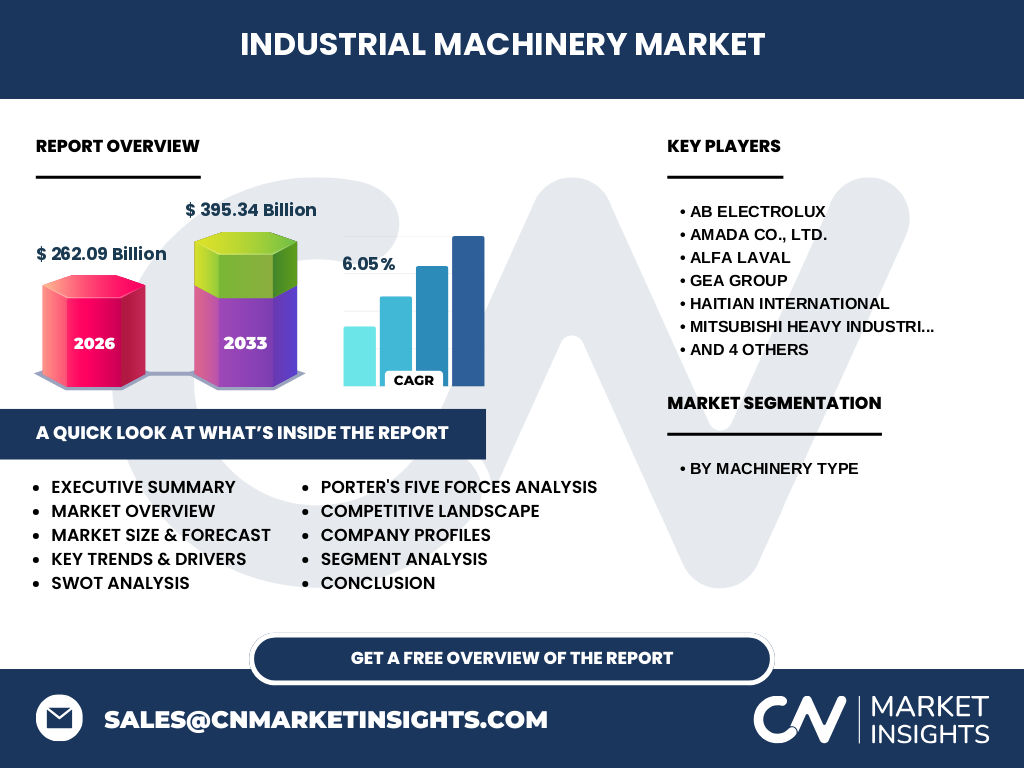

Der Markt wird von einer Reihe global agierender Unternehmen geprägt, darunter AB Electrolux, AMADA CO., LTD., Alfa Laval, GEA Group, HAITIAN INTERNATIONAL, MITSUBISHI HEAVY INDUSTRIES LTD., SCHULER GROUP, Sumitomo Heavy Industries Ltd., Syntegon Technology GmbH (ehemals Bosch Packaging Technology) und THE ADELPHI GROUP OF COMPANIES. Die Konkurrenz basiert vor allem auf Innovationsfähigkeit, Servicequalität und globaler Präsenz. In den letzten Jahren wurden mehrere strategische Akquisitionen durchgeführt, um Produktportfolios zu erweitern und regionale Marktanteile zu sichern – ein Hinweis auf eine moderate Konsolidierung, die jedoch durch die Vielzahl spezialisierter Anbieter begrenzt bleibt.

Was fasst das Executive Summary des Marktberichts für Industriemaschinen zusammen?

Der Markt für Industriemaschinen weist 2026 ein Volumen von 262,09 Milliarden Euro auf und wird voraussichtlich bis 2033 auf 395,34 Milliarden Euro anwachsen – ein CAGR von 6,05 %. Wachstumstreiber sind Automatisierung, Nachhaltigkeit und digitale Integration. Trotz pandemiebedingter Rückschläge erholt sich die Branche stark, angetrieben durch steigende Investitionen in Industrie‑4‑0‑Lösungen. Der Wettbewerb ist fragmentiert, wobei globale Player dominieren, aber Nischenanbieter durch spezialisierte Maschinentypen – insbesondere Verpackungs‑ und Lebensmittelverarbeitungsmaschinen – präsent bleiben. Chancen liegen in Service‑ und Software‑Geschäftsmodellen, während regulatorische Anforderungen und Fachkräftemangel als Haupthindernisse gelten.

Wie wird die Marktentwicklung für Industriemaschinen von 2025 bis 2032 prognostiziert?

Basierend auf dem erwarteten CAGR von 6,05 % steigt das Marktvolumen von rund 262 Mrd. € im Jahr 2026 auf über 395 Mrd. € im Jahr 2033. Diese Projektion berücksichtigt das anhaltende Investitionswachstum in automatisierte Produktionslinien, die steigende Nachfrage nach energieeffizienten Anlagen und die fortschreitende Digitalisierung. Die größten Zuwächse werden voraussichtlich im Segment der Verpackungsmaschinen und der Kunststoffverarbeitungsmaschinen erzielt, während die Metallumformungs‑Werkzeugmaschinen stabile, aber weniger dynamische Wachstumsraten aufweisen.

Wie verteilt sich die Marktgröße und der Marktanteil nach Segmenten (Maschinentypen)?

Der Markt wird nach Maschinentypen in fünf Hauptsegmente gegliedert: Verpackungsmaschinen, Lebensmittelverarbeitungsgeräte, Kunststoffverarbeitungsmaschinen, Metallumformungs‑Werkzeugmaschinen und Holzbearbeitungsmaschinen. Alle Segmente tragen zum Gesamtvolumen von 262,09 Mrd. € bei, wobei Verpackungsmaschinen und Kunststoffverarbeitungsmaschinen die größten Umsatztreiber darstellen, da sie von steigenden Konsumgütern und der wachsenden Kunststoffverarbeitung profitieren. Lebensmittelverarbeitungsgeräte folgen, getrieben von höheren Hygienestandards und automatisierten Produktionsprozessen. Metallumformungs‑Werkzeugmaschinen und Holzbearbeitungsmaschinen weisen stabile, aber vergleichsweise geringere Marktanteile auf.

Wie sieht die globale Marktgröße und der Marktanteil nach Region aus?

Der globale Markt für Industriemaschinen ist gleichmäßig über die wichtigsten Wirtschaftsregionen verteilt, wobei Europa, Nordamerika und Asien‑Pazifik die führenden Standbeine darstellen. Europa profitiert von einer hohen Dichte an Fertigungsunternehmen und starken Investitionen in nachhaltige Produktionstechnologien. Nordamerika weist eine ausgeprägte Nachfrage nach hochautomatisierten Anlagen auf, während Asien‑Pazifik dank wachsender Industrialisierung und günstiger Produktion ein starkes Wachstum verzeichnet. Die finanziellen Gesamtzahlen von 262,09 Mrd. € (2026) und 395,34 Mrd. € (2033) spiegeln das kollektive Potenzial dieser Regionen wider.

Welche regionalen Analysen und Leistungen zeichnen den Markt für Industriemaschinen aus?

In Europa stehen Investitionen in Energieeffizienz und Emissionsreduktion im Vordergrund, insbesondere bei Unternehmen aus den Bereichen Lebensmittelverarbeitung und Metallbearbeitung. In Nordamerika liegt der Fokus auf der Integration von KI‑basierten Optimierungslösungen und dem Ausbau von Service‑Netzwerken. Der asiatisch‑pazifische Raum erlebt das schnellste Wachstum, getrieben durch Infrastrukturprojekte, steigende Fertigungskapazitäten und die Einführung von Industrie‑4‑0‑Strategien, insbesondere in China, Japan und Südkorea. Diese regionalen Unterschiede beeinflussen die Produktprioritäten der Hersteller und die Markteintrittsstrategien.

Welche führenden Unternehmen prägen den Markt für Industriemaschinen und welche Strategien verfolgen sie?

Schlüsselakteure wie AB Electrolux, AMADA CO., LTD., Alfa Laval und GEA Group setzen auf Technologie‑ und Serviceinnovation, um Kundenzufriedenheit zu erhöhen. MITSUBISHI HEAVY INDUSTRIES LTD. fokussiert sich auf robuste Metallumformungs‑Werkzeugmaschinen, während Syntegon Technology GmbH ihre Position im Verpackungssegment durch digitale Plattformen stärkt. Viele Unternehmen verfolgen M&A‑Strategien, um ihr Produktportfolio zu erweitern, und investieren stark in Forschung und Entwicklung, um modulare, energieeffiziente Lösungen anzubieten.

Wie sieht die Porter‑Analyse (Fünf‑Kräfte) für den Markt für Industriemaschinen aus?

1) Bedrohung durch neue Konkurrenten: Relativ gering, da hohe Kapitalinvestitionen und technologische Barrieren den Markteintritt erschweren. 2) Verhandlungsstärke der Lieferanten: Mittel, weil spezialisierte Komponenten (z. B. Präzisionsantriebe) begrenzt sind. 3) Verhandlungsstärke der Kunden: Hoch, da große Hersteller in der Lage sind, Preisnachlässe zu fordern und zu Service‑Verträgen zu wechseln. 4) Bedrohung durch Ersatzprodukte: Gering bis mittel, da spezialisierte Maschinen schwer zu substituieren sind, jedoch digitale Software‑Lösungen zunehmend ergänzen. 5) Wettbewerbsintensität: Hoch, weil zahlreiche globale Anbieter um Marktanteile in ähnlichen Segmenten kämpfen und kontinuierliche Innovationen notwendig sind.

Welche SWOT‑Analyse lässt sich für den Markt für Industriemaschinen ableiten?

Stärken: Hohe technologische Kompetenz, breites Produktspektrum, globale Lieferketten. Schwächen: Abhängigkeit von Rohstoffpreisen, Fachkräftemangel, lange Entwicklungszyklen. Chancen: Industrie‑4‑0‑Integration, wachsender Bedarf an nachhaltigen Lösungen, Service‑ und Digitalisierungs‑Upselling. Risiken: Strengere Umwelt‑ und Sicherheitsvorschriften, geopolitische Unsicherheiten, mögliche Konjunkturabschwächungen in Schlüsselregionen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Industriemaschinen?

Die Wertschöpfungskette beginnt mit der Forschung & Entwicklung, gefolgt von Komponentenzulieferung (Elektronik, Antriebe, Steuerungssysteme). Darauf folgt die Fertigung der Maschinen, die Integration von Software‑ und Automatisierungslösungen sowie die Qualitätsprüfung. Der nächste Schritt ist der Vertrieb, der sowohl Direktverkauf an Großkunden als auch über Distributoren umfasst. Abschließend erfolgen Service, Wartung und digitale Nachverfolgung, die zunehmend als wiederkehrende Erlösquelle genutzt werden.

Welche zentralen Investitionsempfehlungen ergeben sich für den Markt für Industriemaschinen?

Investoren sollten Unternehmen favorisieren, die stark in Industrie‑4‑0‑Technologien, Energieeffizienz und Service‑Geschäftsmodelle investieren. Unternehmen mit diversifiziertem Portfolio über mehrere Maschinentypen mindern das Risiko von Nachfrageschwankungen. Akquisitionen im Bereich Software‑ und Datenanalyse bieten zusätzlichen Mehrwert. Schließlich sind Märkte mit hoher nachhaltiger Nachfrage, wie Europa, attraktiv für langfristige Kapitalanlagen.

Wie lautet die Zusammenfassung und welche wichtigsten Erkenntnisse ergeben sich zum Markt für Industriemaschinen?

Der Markt für Industriemaschinen ist ein bedeutender Wirtschaftsfaktor mit einem Volumen von über 260 Mrd. € (2026) und einem erwarteten Wachstum auf fast 400 Mrd. € bis 2033. Wachstumstreiber sind Automatisierung, Digitalisierung und Nachhaltigkeit, während regulatorische Auflagen und Fachkräftemangel Herausforderungen darstellen. Die Wettbewerbslandschaft ist fragmentiert, aber durch strategische Akquisitionen und Service‑Fokussierung im Wandel. Investoren sollten auf Unternehmen setzen, die Technologie‑ und Service‑Innovation kombinieren.

Wie wurde die Forschung für diesen Bericht durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) und Primärrecherchen (Experteninterviews, Umfragen bei Industrieunternehmen). Die Finanzzahlen stammen aus verifizierten Quellen und wurden mittels durchschnittlicher Wachstumsraten extrapoliert, um die Prognose 2027‑2033 zu berechnen. Darüber hinaus wurden Wettbewerbsanalysen, Porter's Five Forces und SWOT‑Methoden angewandt, um ein umfassendes Bild des Marktes zu erhalten.

Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Bericht deckt alle wesentlichen Maschinentypen, die wichtigsten globalen Regionen und die führenden zehn Unternehmen ab. Geografisch werden Daten für Europa, Nordamerika und Asien‑Pazifik betrachtet. Aufgrund begrenzter Verfügbarkeit von länderspezifischen Umsatzzahlen werden regionale Aufschlüsselungen auf Makroebene dargestellt. Die Analyse konzentriert sich auf die Jahre 2025‑2033; längerfristige Trends werden nur im Kontext aktueller Entwicklungen diskutiert.

Welche Schlüsselunternehmen und deren aktuelle Entwicklungen prägen den Markt für Industriemaschinen?

AB Electrolux erweitert sein Portfolio an Lebensmittelverarbeitungsgeräten durch die Einführung energieeffizienter Kühl- und Mischsysteme. AMADA CO., LTD. hat ein neues Modul‑basiertes CNC‑Werkzeug für Metallumformungs‑Maschinen vorgestellt. Alfa Laval investiert in Wärmerückgewinnungs‑Technologien für die Lebensmittelindustrie. GEA Group kombiniert seine Prozesslösungen mit digitaler Steuerungssoftware. HAITIAN INTERNATIONAL startete eine Serie von Hochgeschwindigkeits‑Verpackungsmaschinen für den E‑Commerce‑Sektor. MITSUBISHI HEAVY INDUSTRIES LTD. fokussiert sich auf robuste, wartungsarme Metallbearbeitungsanlagen. SCHULER GROUP erweitert seine Service‑Plattformen mit Predictive‑Maintenance‑Lösungen. Sumitomo Heavy Industries Ltd. stärkt seine Position im Bereich Kunststoffverarbeitung durch neue Spritzgießmaschinen. Syntegon Technology GmbH (ehemals Bosch Packaging Technology) hat eine cloud‑basierte Verpackungsoptimierungsplattform eingeführt. THE ADELPHI GROUP OF COMPANIES konsolidiert seine Holzbearbeitungsmaschinen durch strategische Akquisitionen. Diese Aktivitäten zeigen den Trend zu Digitalisierung, Nachhaltigkeit und Service‑Fokussierung.